タックスプランニングとGAFA規制(多国籍通信企業A社)

“グローバルSCMの税務戦略”と題してタックスプランニングを取り上げたのは2016年の1月であった。1990年代初めに各国通信会社の積極的M&Aにより世界的企業となった多国籍通信企業A社は、機能の重複などの非効率と実効税率の高さを改善するために、2003年低税率国に調達統括会社を設立し、調達コストの20%削減と調達価格の5%に相当する実効税率低減を目指した。ペーパーカンパニーによる租税回避と異なり、タックスプランニングには“業務の実態”が伴う必要があるため、グローバルサプライチェーンを設計する際には生産や物流などの活動に加えてこれら調達活動の配置も設計変数とし、サービス率やコストに加えて税額も目的変数にすべきであると指摘した。

また、タックスプランニングの目的がキャッシュフローの最大化でありSCMの目的と合致すること、移転価格と法人税額の最適化のためにはモノの動きを正確に把握する必要があるため、SCMに長けた企業はタックスプランニングも上手に活用していることを述べた。

さて、業務の実態を伴うことがタックスプランニングの前提であるとすれば、昨今のGAFA規制はなぜ必要なのだろうか?

各国当局はモノの供給に必要な資産や活動に(直接的あるいは間接的に)課税し、そのための活動やとくに国を跨ぐ取引価格(移転価格)を監視している。これは、バリューチェーン上の付加価値創造活動により生み出された価値に応じて税を徴収することが各国間で公平であるという認識によるものだろう。

しかしデジタルサービスはネットを通じて遠隔地へも供給可能であるため、付加価値活動が行われる場所と供給が行われる(価値の対価が発生する)場所が必ずしも一致しない。当局は価値の動きやその適切な移転価格も把握しようがない。つまり、従来のモノの動きを前提とした課税の枠組みでは、デジタルサービスに対して公平に課税することは不可能であり、「GAFAは国内市場で販売活動を行いながら、国内で売上を計上せず税負担を逃れている」というのが欧州各国の主張だ。

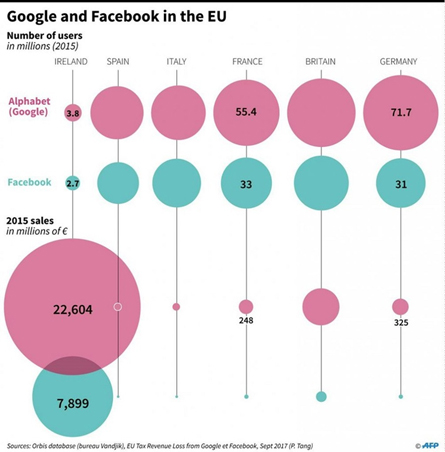

図)グーグルとフェイスブックの欧州各国のユーザー数と売上

出典:https://www.ednh.news/europe-turns-on-facebook-google-for-digital-tax-revamp/

この状況への対応は、分離された付加価値活動と供給(消費)活動のどちらに課税するか、で主張が別れる。前者を主張するのはシリコンバレーにエンジニアを集約する米国であり、後者を主張するのはフランスだ(注)。

アップルを筆頭に、メーカーはサービスとのバンドルで付加価値の向上を目論んでいる。グローバルサプライチェーンの設計には、デジタルサービスへの課税も考慮する必要があるということだ。

注)フランスは国内での年間売上高が2,500万ユーロ以上かつ世界売上高が7億5,000万ユーロ以上の企業を対象に、2019年1月から国内での売上高に対し3%課税する。