サプライチェーンPMIの手本(レノボ)

“M&Aを成功に導くSC統合能力”としてレノボを取り上げたのは2016年の6月であった。2004年当時世界9位のPCメーカーであったレノボはIBMのPC事業を買収したが、そもそも赤字事業であった上に、ローエンド商品中心の旧レノボと異なるハイエンド+法人向けカスタマイズというIBMのビジネスモデルの統合に時間を要し2008年度は赤字に転落している。しかしレノボは、旧レノボのサプライチェーンで個人顧客向けにコスト優位を狙い、旧IBMのサプライチェーンで法人顧客向けに柔軟な対応を実現しつつ、R&D・部品調達・ロジスティクスは二つのサプライチェーンで共有するという“ハイブリッド戦略”を編み出し2013年にはついに世界1位のPCメーカーとなった。

その後2017年はHPが世界1位の座を奪回したが、2018年にはレノボが富士通のPC事業を統合し再び世界1位となった。法人需要に強みを持つHPと、M&AとPMI(買収後の業務統合)に強みを持つレノボの四つ相撲といったところだろう。

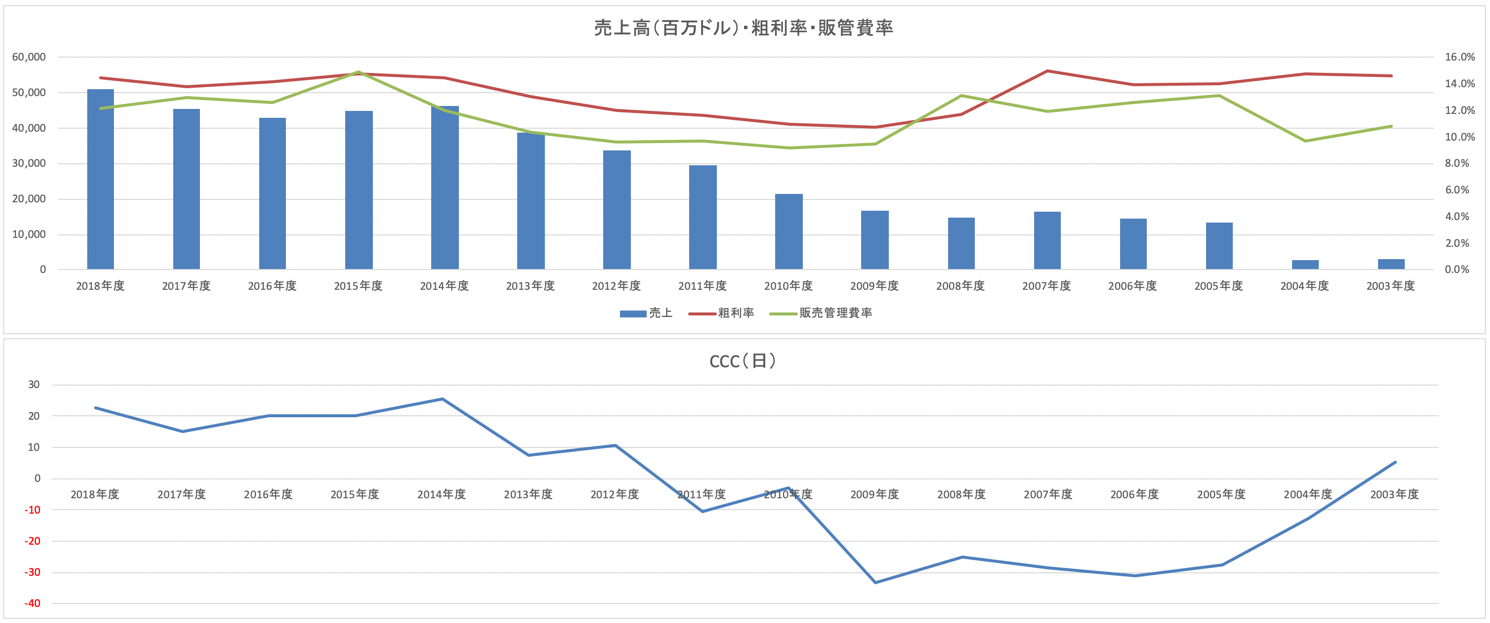

さて、ケースではレノボの卓越したPMIについて述べると同時に、2009年ごろからのCCC(キャッシュ・コンバージョン・サイクル)の急激な悪化についても指摘した(図)。その後、2014年度にかけて(この間にNECのPC事業などを統合)売上規模の増大に伴い粗利率も増加するが、それ以上に販管費率が増加し、営業利益率とCCCは悪化の傾向であった。

しかし、2015年度をピークに販管費率は低下し、富士通のPC事業を統合しても販管費率はむしろ低下しCCCの増加傾向も落ち着きを見せている。楽観視はできないが、レノボの営業利益率とCCCは改善傾向にあるのではないだろうか。

LOGI-BIZ誌の2019年12月で紹介したエシロールもまた、世界各地でM&Aを行い巨大化してきた企業だ。両社に共通するのは、地域などにより異なる商品特性に対応するために、M&Aで手に入れたサプライチェーンをコスト優位と顧客対応それぞれの目的に応じて適切に使い分けている点だ。PCと眼鏡レンズのようなモジュラー型の製品においては、M&AとPMIがシェア競争の鍵を握るのではないだろうか。

図:レノボの売上高・粗利率・販管費率・CCCの推移